どうも!むく太郎です!

消費税増税まで、あと10日に迫ってまいりました。

いよいよ10%ですね。

軽減税率などを伴う今回の施行、商品の取り扱いが非常に複雑ですよねぇ。

職業柄、昨日はレジ設定についてのメーカー勉強会にも出席してきました。

自分で調べてみたところ、「ちょっと間違えちゃいそう」と思う商品をまとめてみたいと思います。

軽減税率とは

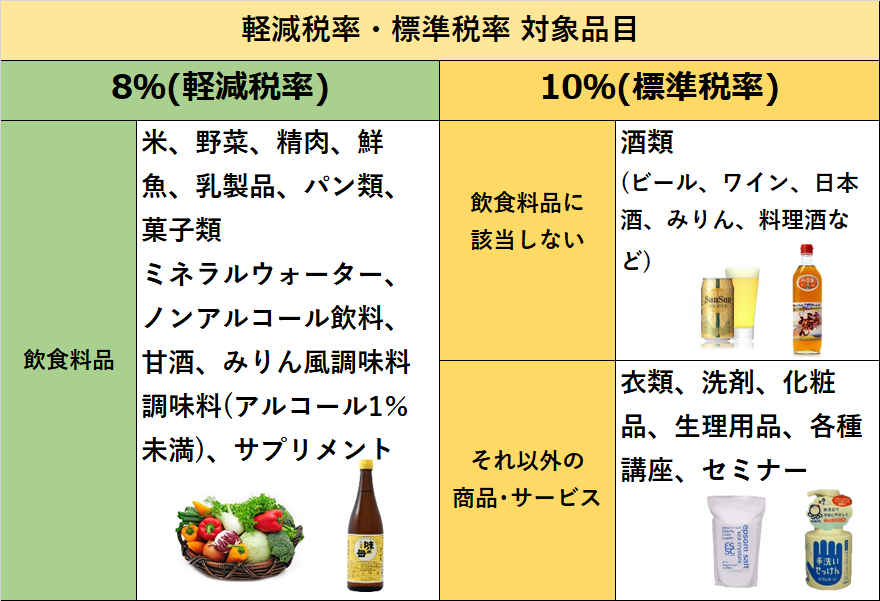

今回の増税で消費税は、8%から10%に上がります。

それと同時にある品目では、税率が2%引き下げられ、現状と同じ8%となる項目が出てきます。

対象になる品目は、食品と新聞です。

例えば、食品でも外食産業である場合、「テイクアウト」と「イートイン」では2019年10月1日から税率が変わってきます。

| テイクアウト、宅配 | 8%(軽減税率) |

| イートイン、ランチ | 10%(標準税率) |

というふうに分類されます。

そのあたりは、国税庁が説明してますので見てみてください.

で、あることに気が付きました。

とくに食品、こんな場合どうするのよ

これ、きちんと理解してないと問題起こりそうだなぁと思ったので、少し調べてみたので書いてきます。

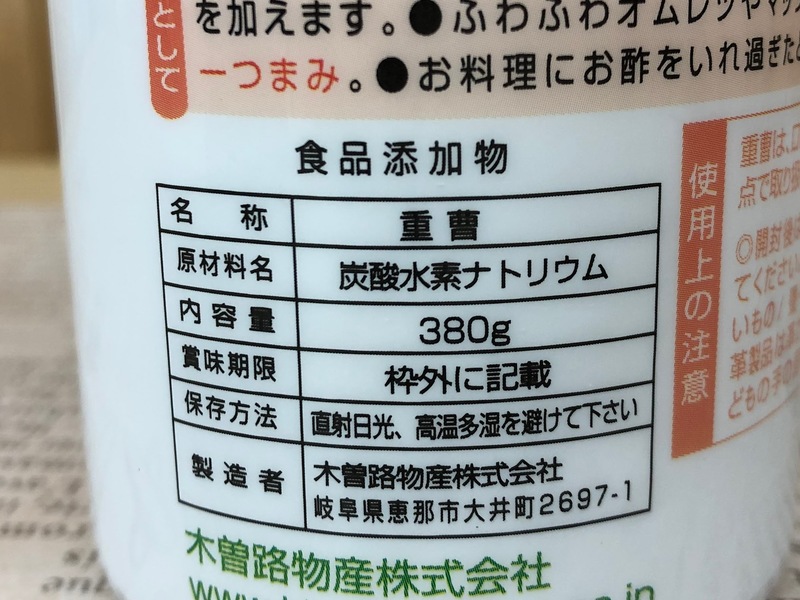

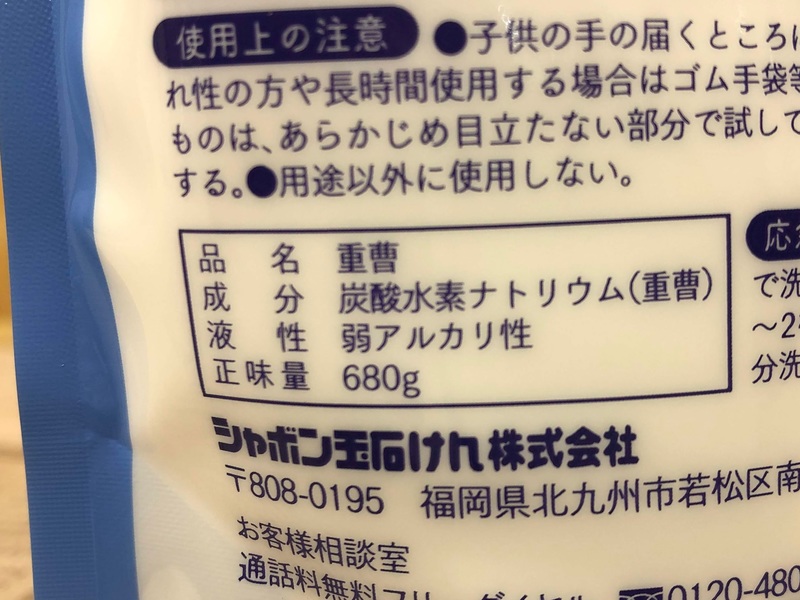

①お掃除の味方「重曹」

はじめに気になったのは、「重曹」です。

ぼくも家で水回りやキッチン周辺の掃除をするときに重宝しています。

そう、「掃除」に使ってるんですけど、食用にも使えますよね。

ある重曹のパッケージの後ろ側、こう書いてあります。

食品添加物。

またある重曹は、

特に表記無し。

気になってググると、こういったQ&Aがありました。

Q.

当社では、重曹を食用及び清掃用に使用することができるものとして販売しています

販売に当たり、食品添加物として、食品表示法に規定する表示をしています。この重曹の販売は、軽減税率の適用対象となりますか。

A.

「食品」とは、人の飲用又は食用に供されるものをいいますので、人の飲用又は食用に供

されるものである食品添加物として販売される重曹は、「食品」に該当し、

その販売は軽減税率の適用対象となります。

食品で販売するもの、それから清掃用などで使うもの。

またこんな記事も。

重要な考え方は、「最終的な販売物」です。つまり、「重曹そのものの販売」か「重曹を含んだ製品の販売」かになります。

重曹は、クッキーやケーキの生地に練り込むことで、フワフワ・サクサクになることで広く知られています。

ベーキングパウダーという商品名で食品添加物として販売され、軽減税率の対象となり課税税率は8%になります。

また、お風呂の鏡についた頑固な汚れや脂分を落としてくれる洗剤用途としても有名です。こちらは「洗剤」として販売されていれば、飲食料品の品目にはなりませんので、課税税率は10%になります。

つまり、用途次第なんだそうです。

クエン酸なども同様です。

水アカの掃除には、マストなクエン酸。

粉末のクエン酸を水で溶いた「クエン酸ドリンク」が学生時代に疲労回復の源として流行りました。

②栄養ドリンクは、食品?

清涼飲用水は、軽減税率の対象だけれども栄養ドリンクはどうなんだろうか。

リポビタンDやリゲインなどは「医薬部外品」となってしまうので、表記をよく確認することが必要ですね。

ちなみにトクホは、「特定保健用食品」

この際、栄養ドリンク常用の方は、控えるかまとめ買いを推奨します。

おまけ:「里芋粉」は軽減税率適用外

里芋粉ってご存知ですか?

里芋も粉末にしたものなんですが、これは食用じゃないんですって。

2019.10.18追記

よくマクロビオティックの世界できく、里芋パスター(これも麺系のやつじゃないよ)の材料として使われます。

里芋パスターについてはこちら

うーん。

いろいろと勉強になりますねぇ。

まとめ:慌てないように確認ですね。

これまで書いた他にも、

- テイクアウトしたものをイートインで食べるお客さんはどうするのか

- 金箔を食用で取り扱いすると軽減税率対象なのか

- 日本酒を作るための米は、何扱いなのか

などなど。しっかり確認したいと思います。

https://www.instagram.com/mukutaro_diy/?hl=ja/status/1174672459527671810

上記のQ&Aが個別の案件を丁寧に解説してますので、見てみるとかなり参考になります

さぁ、10月からの増税を愉快にサーフィンできるように、しっかり対策確認しましょう。

では、じゃばら!